A társadalombiztosítást érintő fontos változások 2020 július

2020 júliusától számos változás lesz a társadalombiztosítási szabályok és előírások terén, amelyek jelentős része kifejezetten előnyös

A munkaviszonyban foglalkoztatottakra vonatkozó szabályozás

A szociális hozzájárulási adót, illetve a társadalombiztosítási járulékokat (nyugdíj, egészségbiztosítási, illetve munkaerőpiaci járulék) az adóelőleg számításánál figyelembe vett jövedelem, de legalább a minimálbér 30%-a után meg kell fizetni. Ez a részmunkaidőben foglalkoztatottakat érinti hátrányosan, illetve azokat, akiknek a heti munkaideje nem éri el a 12 órát.

Ha például a dolgozó napi 2 óra (heti 10 óra) munkaviszonnyal rendelkezik, és a garantált bérminimum arányos fizetése 52650 forint, az új szabályok szerint a szociális hozzájárulási adót és a társadalombiztosítási járulékokat akkor is a minimálbér 30%-a (210600 x 0,3 = 63180), tehát 63180 forint után kell megfizetni. Emiatt az új szabályozás miatt mindenképpen célszerű mérlegelni ezen dolgozók munkaidejének emelését.

Kérjük ügyfeleinket, amennyiben a munkaidő megemelése mellett döntenek, azt időben jelezzék felénk, hogy mi is határidőn belül tudjuk a változást a NAV felé továbbítani.

Főfoglalkozású társas vállalkozókra vonatkozó változások

2020.07.01-től a társadalombiztosítási járulékot a járulékalapot képező jövedelem, de legalább a minimálbér (legalább középfokú végzettséget igénylő főtevékenység esetén legalább a garantált bérminimum) után kell megfizetni.

Ezen a téren kedvező változás történt, mert 2020.06.30-ig az egészségbiztosítási, illetve munkaerőpiaci járulékokat a járulékalapot képező jövedelem 150%-a után kellett megfizetni.

A szociális hozzájárulást változatlanul az adóelőleg számításánál figyelembe vett jövedelem, de legalább a minimálbér 112,5%-a után kell megfizetni.

Főfoglalkozású egyéni vállalkozókkal kapcsolatos változások

2020.07.01-től a társadalombiztosítási járulékot a járulékalapot képező jövedelem, de legalább a minimálbér (legalább középfokú végzettséget igénylő főtevékenység esetén legalább a garantált bérminimum) után kell megfizetni.

Itt is kedvező változás történt, mert 2020.06.30-ig az egészségbiztosítási, illetve munkaerőpiaci járulékokat a járulékalapot képező jövedelem 150%-a után kellett megfizetni.

A szociális hozzájárulást változatlanul az adóelőleg számításánál figyelembe vett jövedelem, de legalább a minimálbér 112,5%-a után kell megfizetni.

Szociális hozzájárulási adó mértékének módosulása

2020.07.01-től a szociális hozzájárulási adó 17,5%-ról 15,5%-ra csökken.

A NAV adatszolgáltatást érintő szigorítások – 2020 június

Fontos változások az adóhatóság számára nyújtandó információkkal kapcsolatban

A közeljövőben jelentősen bővülni fog a NAV-nak nyújtandó kötelező adatszolgáltatás köre. Csak a magánszemélyeknek, illetve a külföldre kiállított számlák esetén nem lesz jelentési kötelezettségük a vállalkozásoknak. Még az ÁFÁ-t nem tartalmazó, de adóalany részére kiállított számlákat is be kell küldeni. Várhatóan 2021-től pedig minden számláról adatot kell majd szolgáltatni!

Csak elvileg lehetséges a kézi számlatömbök további használata, de ez olyan mértékű manuális munkát jelentene (amit könyvelőirodánk már nem tud vállalni), hogy semmiképp sem ajánljuk. Még kézi számlázás esetén is a NAV regisztráció szükséges.

Az online számlázó programok (például szamlazz.hu vagy billingo.hu) ezeket az adatszolgáltatásokat el tudják végezni, ezért erősen ajánljuk a hasonló megoldások használatát. A számlázó programot az adóhatóságnak be kell jelenteni, ha most választ ilyen megoldást, vagy éppen változtatna. Minden esetben érdemes meggyőződni róla, hogy a kiválasztott számlázóprogram valóban elvégzi a NAV adatszolgáltatást!

További fontos változás, hogy 2020 július 1-től a belföldi adóalany vevők adószámának első 8 számjegyét a kiállított számlákon fel kell tüntetni, még kis összegű, illetve ÁFA mentes számla estén is!

Részletesen a NAV online számla adatszolgáltatás 2020 július 1 utáni változásokról

Számlázást, NAV adatszolgáltatás érintő új szabályozás

2020 július 1-től változnak az online számlaadat-szolgáltatási kötelezettség szabályai, bővül azon számlák köre, amikről adatot kell szolgáltatni.

A 2020 június 30 után kiállított, kibocsátott minden olyan számláról adatot kell szolgáltatni az adóhatóság felé, amit egy adóalany egy másik belföldi adóalanynak, belföldön teljesített ügyletről bocsát ki, a számla áthárított áfa tartalmától függetlenül. Tehát azokat a számlákat is le kell jelenteni, amelyek áthárított általános forgalmi adó tartalma kevesebb mint 100000 forint, vagy áthárított ÁFÁ-t nem tartalmaznak.

Így kötelező adatot szolgáltatni például:

- a belföldi fordított adózású,

- adómentes ügyletet bizonylatoló,

- és a különbözet szerinti szabályozás alapján adózó értékesítésről kiállított számlákról is.

Tárgyi adómentességet érintő változások

2020 július 1-től egyes tárgyi adómentes ügyletekről kötelező számlát kibocsátani. Az ilyen tárgyi adómentes ügyletekről (például adómentes fogorvosi szolgáltatás, adómentes ingatlanértékesítés) kibocsátott számlákról is kötelező az adatszolgáltatás.

Továbbra sem kell adatot szolgáltatni az olyan közérdekű, vagy speciális jellegére tekintettel tárgyi mentes ügylet bizonylatáról, amiről az ÁFA törvény előírásai szerint elég számlától eltérő egyéb számviteli bizonylatot kibocsátani (például adómentes ingatlan-bérbeadás esetén még akkor sem, ha a bérbeadó a bizonylatoláshoz számlanyomtatványt, vagy számlázó programot használ).

Ha Ön olyan online számlázó programot használ, amely képes a 2020 július 1-től hatályos szabályoknak megfelelő adatszolgáltatást teljesíteni akkor további teendője nincsen.

Ilyen számlázó programok például a billingo.hu vagy a szamlazz.hu, de természetesen számos további, az előírásoknak megfelelő számlázó program is elérhető. Kérjük ellenőrizze számlázóprogramját a fenti információk figyelembevételével.

Amennyiben az Ön által használt számlázóprogram nem az új szabályoknak megfelelően működik, kérjük a további zavartalan és jogszerű működéshez tegye meg a szükséges lépéseket, válasszon egy előírásoknak megfelelő megoldást.

A változások kézi számlákra (nyomtatvány) is vonatkoznak. Tehát a számlaadat-szolgáltatásra vonatkozó értékhatár itt is megszűnik és bővül a kötelezettség alá eső számlák köre.

Nagyon fontos a kézi számlák esetén, hogy:

- 2020 július 1-től főszabály szerint a számla kibocsátását követő négy naptári napon belül kell adatot szolgáltatni,

- az 500000 forintot elérő, vagy azt meghaladó áthárított adót (ÁFA) tartalmazó kézi bizonylatokról ettől eltérően a számla kibocsátását követő naptári nap végéig kell az adatszolgáltatást teljesíteni.

Kiemelt jelentőségű változás a számlázásban továbbá, hogy 2020 július 1-től a számlán a termékbeszerző, szolgáltatást igénybe vevő belföldi adóalany (vevő) adószámának első 8 számjegyét az áthárított adó összegétől függetlenül fel kell tüntetni.

Felhívjuk figyelmét arra, hogy amennyiben számlázó programja nem tudja teljesíteni az adatszolgáltatást, vagy olyan kézi számlát állít ki, mely adatszolgáltatási kötelezettség alá esik, a NAV felé történő adatszolgáltatást saját magának kell határidőre teljesíteni.

Kérdése van a NAV online számla adatszolgáltatás 2020 július 1 utáni szigorításával kapcsolatban?

Kérjen visszahívást könyvelőinktől!

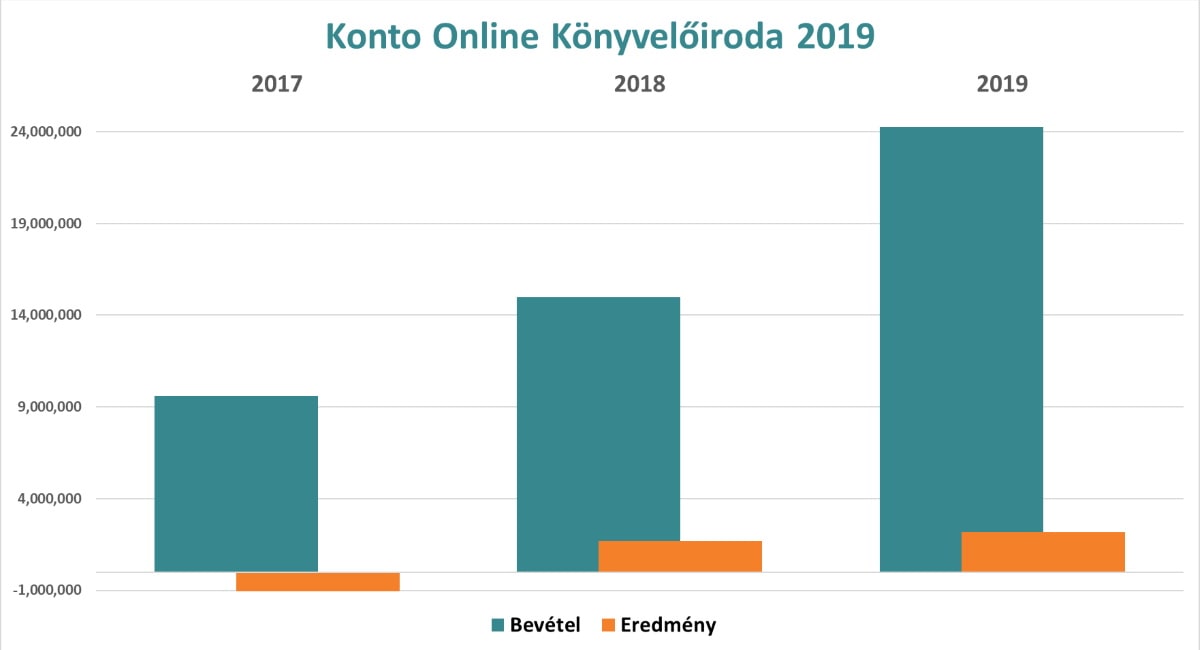

Sikeres évet zárt a Kontó Online Könyvelőiroda 2019-ben

Az elmúlt évben cégünk folyamatosan bővült, bevételeink meghaladták a 24 millió forintot, ami 62%-os növekedés a 2018 évi adathoz képest. Könyvelőirodánk megbízhatóan nyereséges, tavalyi eredményünk meghaladta a 2 millió forintot.

2019-ben húsz új ügyfelet szereztünk, emellett az online könyvelési rendszerünket is folyamatosan fejlesztettük. A visszajelzések alapján ügyfeleink is elégedettek a szolgáltatásainkkal.

Irodánk és könyvelőink az alábbi területeken különösen erős kompetenciákkal rendelkeznek:

- Szakértői vagyunk például a mérnöki vállalkozások könyvelésének. Segítünk az optimális adózási forma kiválasztásában, például annak eldöntésében, hogy érdemes-e a Kisvállalati adót (KIVA) választaniuk. Általánosságban elmondható, hogy egy vállalkozásnak a KIVA adónemet akkor érdemes alkalmaznia, ha magas alkalmazotti létszám mellett a személyi jellegű kifizetései jelentősek, illetve akkor, ha a cég a fejlődésre koncentrál és a nyereségét nagymértékben visszaforgatja.

- Webáruházak könyvelése. Online könyvelő rendszerünk több automatizmussal segíti a webshopok könyvelését. Kiemelnénk a vezető online számlázó programokkal (szamlazz.hu és billingo) való integrációt, aminek köszönhetően az általában jelentős számú vevői számlák rendszerünkbe automatikusan rögzítésre kerülnek, nem szükséges azokat újra rögzíteni. Másik fontos funkció a futár cégek utalásainak hatékony kezelése és a vonatkozó vevőszámlákhoz kötése. Ennek köszönhetően nagy, akár havi több ezer számlát kibocsátó webes kereskedő cégek könyvelésére is tudunk vállalkozni!

Az online könyvelés a koronavírus járvány időszakban különösen előnyös volt, megoldásunkkal minimalizálni lehetett az utazásokat és személyes találkozókat. Már a szerződéskötés is megoldható távolról, videós azonosítással, új ügyfeleink jelentős része vidéki, akár kis településeken működő vállalkozások.

Rendszerünk minőségi könyvelési szolgáltatást nyújt, az üzenőfal biztonságos, könnyen használható és egyértelmű kommunikációt biztosít. Szükség esetén könyvelőink természetesen telefonon is elérhetőek. Mivel kollégáink egy csapatban dolgoznak, bonyolultabb szakmai kérdésekre is kompetens választ tudnak adni.

A Kontó Online Könyvelőiroda további nagy előnye a rugalmas és automatikus árképzés, díjunk az adott időszak bizonylat számától (vevői és szállítói számlák együttes darabszáma) is erősen függ. Így ha egy ügyfelünk kisebb forgalmú időszakot él át és üzleti volumene időlegesen visszaesik, könyvelési díjunk külön kérés nélkül alkalmazkodik ehhez, így nyújtva segítséget a pénzügyi nehézségek kezeléséhez.

A Konto Online Könyvelőiroda által megvalósított online könyvelés az elmúlt időszakban és 2020 első negyedévében is ismét bizonyította jogosultságát.

Köszönjük ügyfeleinknek, partnereinknek és munkatársainknak az együttműködést a Kontó Online Könyvelőiroda 2019 évi működése során!

Billingo online számlázó adatkapcsolat

Elkészült a Billingo online számlázórendszerrel kialakított direkt összekötésünk

A tesztelést követően a napokban éles üzemmódban is elindult a Konto Online Könyvelőiroda online könyvelési rendszere és a Billingo online számlázó program között kialakított interfész.

A könyvelőirodák közül elsőként hozzánk, a Konto Online Könyvelőirodához készült közvetlen összekötés a Billingo online számlázóval.

Ügyfeleink ezentúl az online könyvelő rendszerük és a Billingo számlázóprogram közötti digitális adatátvitel minden lehetséges előnyét is élvezhetik. A kialakított megoldás gyors, hatékony és precíz számlakiállítást tesz lehetővé, illetve mindig pontos információkat mutat a bevételek és kiadások alakulásáról.

A Billingo rendszerével kialakított összekötésnek köszönhetően az online számlázó és a Kontó Online könyvelő program mostantól közvetlen API kapcsolaton keresztül, automatikusan cserélnek adatot. A Billingoban kiállított számlák néhány perc alatt megjelennek a Konto Online könyvelő rendszer felületén is. Így Ügyfeleinknek nem kell manuálisan rögzíteniük a számláik adatait. Ezzel a felhasználók időt spórolnak meg és a kézi adatbevitel hibalehetősége is minimalizálható.

A Billingot használó ügyfeleink:

- a beállítást követően a Konto Online könyvelőrendszerben is azonnal elérhetik az ott kiállított számláikat,

- folyamatos információ áll rendelkezésükre az aktuális pénzügyi helyzetükről,

- áttekinthetik a bérszámfejtési és könyvelési anyagaikat.

Mi az a Billingo?

A Billingo a számlakészítő és számlakezelő szoftverek legújabb generációja, amely gyors, hatékony, igényes és komplex megoldást kínál.

A Billingo online számlázó rendszer legfontosabb jellemzői:

- Innovatív és modern kezelőfelület

- Bevételek és kiadások nyomon követése

- Hatékony és gyors számla kiállítás

- Ingyenes számlaismétlés funkció

- Ingyenes API összekötés

- Ingyenes számlaexport funkció

- Automatizálható fizetési felszólítások

- Automatizálható NAV-adatszolgáltatás

- Bankszinkron 9 hazai nagybankkal (hamarosan)

- Telefonos ügyfélszolgálat

- Piszkozat és díjbekérő kezelése

- Hagyományos és e-számlák készítése

- Számlaküldés e-mailben

- Tetszőleges számú számlatömb létrehozása

- Ismétlődő számlák kezelése

- Deviza számla és árfolyam kezelés

- Automatizálható számlázás

- Webáruház integráció (API)

- Átlátható statisztikák

- Rugalmas ÁFA kezelés

- Folyamatos fejlesztés

- Törvényi (NAV) megfelelőség

- Egyedi számlamezők és címkék

A Koronavírus gazdasági mentőcsomag főbb pontjai

Az alábbi bejegyzésünkben összefoglaljuk a járvány által okozott gazdasági válság tüneteit enyhítő rendelkezéseket.

Március 18-án jelent meg a koronavírus gazdaságot érintő hatásait enyhítő intézkedésekről szóló 47/2020. (III. 18.) Kormányrendelet, közismert nevén a Koronavírus gazdasági mentőcsomag. Ez elsősorban az egyes ágazatok adó, járulék és hozzájárulás csökkentéséről, a rugalmas munkajogról és a hitelekről rendelkezik.

Adó és járulékcsökkentések, bérleti szerződések szabályai a kiemelt ágazatokban

A turisztikai, vendéglátóipari, szórakoztatóipari, szerencsejáték, filmipari, előadó művészeti, rendezvényszervező és sportszolgáltatást nyújtó ágazatok részére külön intézkedéseket határoz meg a kormányrendelet a koronavírus gazdasági mentőcsomag részeként.

Adók és járulékok csökkentése

A turisztikai, vendéglátóipari, szórakoztatóipari, szerencsejáték, filmipari, előadóművészeti, rendezvényszervező és sportszolgáltatást nyújtó ágazatokban működő gazdasági egységekben 2020 március, április, május és június hónapokra:

- A foglalkoztatott munkavállalók esetében a munkáltató mentesül a munkabér utáni közterhek megfizetése alól.

- A munkavállaló munkabérét terhelő járulékok közül kizárólag a természetbeni egészségbiztosítási járulékfizetési kötelezettség áll fenn. Ennek havi mértéke nem haladhatja meg az egészségügyi szolgáltatási járulék havi 7710 forintos összegét.

A turizmus fejlesztési hozzájárulás megfizetésére kötelezetteknek a 2020 március 1. napjától 2020 június 30. napjáig terjedő időszakra nem kell a turizmus fejlesztési hozzájárulást megfizetni.

A személyszállítási szolgáltatást végző kisadózó vállalkozások tételes adója hatálya alá tartozó adózók (taxisok) a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló törvény szerinti adófizetési kötelezettségük alól 2020 március, április, május és június hónapokra mentesülnek.

Bérleti díjak befagyasztása

A turisztikai, vendéglátóipari, szórakoztatóipari, szerencsejáték, filmipari, előadóművészeti, rendezvényszervező és sportszolgáltatást nyújtó ágazatokban a nem lakás céljára szolgáló helyiségre vonatkozó bérleti szerződéseket 2020 június 30-ig nem lehet felmondással megszüntetni. Ez a felmondási tilalom rendelettel a veszélyhelyzet fennállásáig meghosszabbítható.

A fenti ágazatokban a bérleti díjakat a veszélyhelyzet fennállása alatt nem lehet megemelni. Ez abban az esetben is igaz, ha azt a bérleti szerződés egyébként megengedi.

A Munka Törvénykönyve módosításai

Az új kormányrendelet több ponton is módosítja a Munka Törvénykönyvét a koronavírus gazdasági mentőcsomag másik elemeként:

- A munkáltató egyoldalúan módosíthatja a korábban közölt munkaidő-beosztást.

- A munkáltató egyoldalúan elrendelhet otthoni munkavégzést és távmunkavégzést is. A rendelet nem tartalmaz határidőt, és a 44 napos szabályt sem kell figyelembe venni.

- A munkáltató a munkavállalók egészségi állapotának ellenőrzéséhez szükséges intézkedéseket is megteheti.

Törlesztési moratórium

Ha a felek nem rendelkeznek eltérően, a veszélyhelyzet fennállása alatt az adósnak a hitelező által üzletszerűen nyújtott hitel és kölcsönszerződésből, illetve pénzügyi lízingszerződésből eredő tőke, kamat, illetve díjfizetési kötelezettsége akként módosul, hogy az adós a szerződésből eredő tőke, kamat, illetve díjfizetési kötelezettsége teljesítésére fizetési haladékot kap. A fizetési moratórium nem érinti az adós azon jogát, hogy az eredeti szerződési feltételek szerint teljesítsen.

A szerződések teljesítési határidejének módosulása a szerződést biztosító járulékos és nem járulékos mellékkötelezettségeket is módosítja, függetlenül attól, hogy a mellékkötelezettséget szerződésbe vagy egyoldalú jognyilatkozatba foglalták a felek.

A fizetési moratórium 2020 december 31-ig tart, de a határidőt a Kormány meghosszabbíthatja.

A szerződéses kötelezettségek teljesítésének határideje, illetve a kötelezettségvállalás időtartama a fizetési moratórium idejével meghosszabbodik. A veszélyhelyzet fennállása alatt lejáró szerződés 2020 december 31-ig meghosszabbodik.

A rendelkezéseket a 2020 március 18. napján éjfélkor fennálló szerződések alapján már folyósított kölcsönökre kell alkalmazni.

Teljes hiteldíj-mutató maximalizálása

A rendelet hatálybalépését követően kötött szerződés alapján felvett, zálogjoggal nem biztosított fogyasztói hitelek esetén a teljes hiteldíj mutató nem haladhatja meg a jegybanki alapkamat 5 százalékponttal növelt mértékét.

Koronavírus gazdasági mentőcsomag letöltése

A koronavírus gazdasági mentőcsomag egyik első elemét jelentő rendelet 2020 március 19-én lép hatályba, amely itt érhető el: http://www.kozlonyok.hu/nkonline/MKPDF/hiteles/MK20047.pdf

Számlázási szabályok 2020: Fontos változások a számlázás terén!

2020 július 1-én fog életbe lépni az új adótörvény módosítási csomag a Versenyképesebb Magyarországért program részeként, amely jelentős változásokat hoz többek között a számlák kiállítása kapcsán is.

A jogszabály-változások számos ponton érintik a vállalkozások jelentős részét, ezért összegyűjtöttük a lényegesebb pontokat.

A jogalkotói szándék egyértelmű, a hagyományos kézi számlázás adminisztrációs terhei tovább nőnek és szigorodnak, tehát a papíralapú, kézi számlázás helyett az online számlázás felé terelik az adózókat.

A Kontó Online Könyvelőiroda online könyvelő rendszere kiépítette a vezető online számlázó programokkal (szamlazz.hu illetve billingo) történő integrációt, így természetesen teljes mértékben felkészült a fenti változások lekövetésére.

Számlázási szabályok 2020. április 1-i változások

NAV interfész átállás

Technikai jellegű információ, hogy a NAV 2.0-ás számlabejelentő interfész átállás időpontja 2020. április 1. lesz, tehát ezt követően korábbi verzióval nem teljesíthető már az előírt adatszolgáltatás.

Számlázási szabályok 2020. július 1-i változások

Megszűnik a 100.000 forintos értékhatár

2020. július 1-től minden belföldi ügylet esetén a belföld adóalanyok részére kiadott számláról adatot kell majd szolgáltatni az adóhatóság részére.

Tehát megszűnik a jelenlegi gyakorlat, ami a bejelentést csak 100.000 forintos ÁFA értéktől tette kötelezővé. A NAV ezt követően gyakorlatilag minden belföldi kiállított számla adatára rá fog látni.

A törvény értelmében olyan adózókra is vonatkozni fog az online számla bejelentési kötelezettség, akik a belföldi fordított adózás alá tartozó és az ÁFA mentes ügyletek nagy részéről (például a magán-egészségügyi, fogorvosi, oktatási, ingatlanértékesítési szolgáltatásokról) bocsátanak ki számlákat.

Partner adószám feltüntetése

2020. július 1-től minden olyan számlán, amelyhez adatszolgáltatási kötelezettség társul, fel kell tüntetni a partner belföldi adószámának első 8 számjegyét.

Csökken a számlakibocsátásra rendelkezésre álló idő

2020. július 1-től 8 napra csökken a számlakibocsátásra rendelkezésre álló idő, ami jelenleg 15 nap.

Számlázási szabályok 2021. január 1-i változások

Bővül az adatszolgáltatási kötelezettség alá eső számlák köre

2021. január 1-től az adatszolgáltatási kötelezettség alá eső számlák köre kibővül, az összes belföldi teljesítési helyű számlát jelenteni kell majd.

Tehát minden termékértékesítésről és szolgáltatásnyújtásról kiállított számláról, sőt a számlával egy tekintet alá eső okiratról is adatot kell majd szolgáltatni ettől az időponttól kezdve.

Fontos, hogy ez alól a kötelezettség alól a természetes személyek, azaz a magánszemélyek számára kiállított dokumentumok sem lesznek kivételek.

Összefoglalás: Online számlázás, számlázási szabályok 2020 változásai

A fenti intézkedések hatálybalépését követően a vállalkozások teljes számlázási tevékenysége átlátható lesz az adóhivatal számára. Az adóelkerülés és az ÁFA csalások elkövetésének lehetősége minimális szintre csökken, ettől pedig a magyar állam további jelentős összegű költségvetési bevételt remél.

A fenti szigorítások továbbá nagy valószínűséggel előkészítik annak a lehetőségét, hogy nemsokára az adóhivatal fogja elkészíteni a vállalkozások ÁFA bevallását is.

Ezzel egyrészt tovább tisztul a gazdaság, másrészt a vállalkozások adminisztrációs terhei is csökkennek.

Ön még kézzel számláz és hagyományos, papíralapú könyvelési szolgáltatást vesz igénybe?

Ismerje meg az online könyvelés előnyeit, kérjen visszahívást vagy ingyenes próbaverziót!

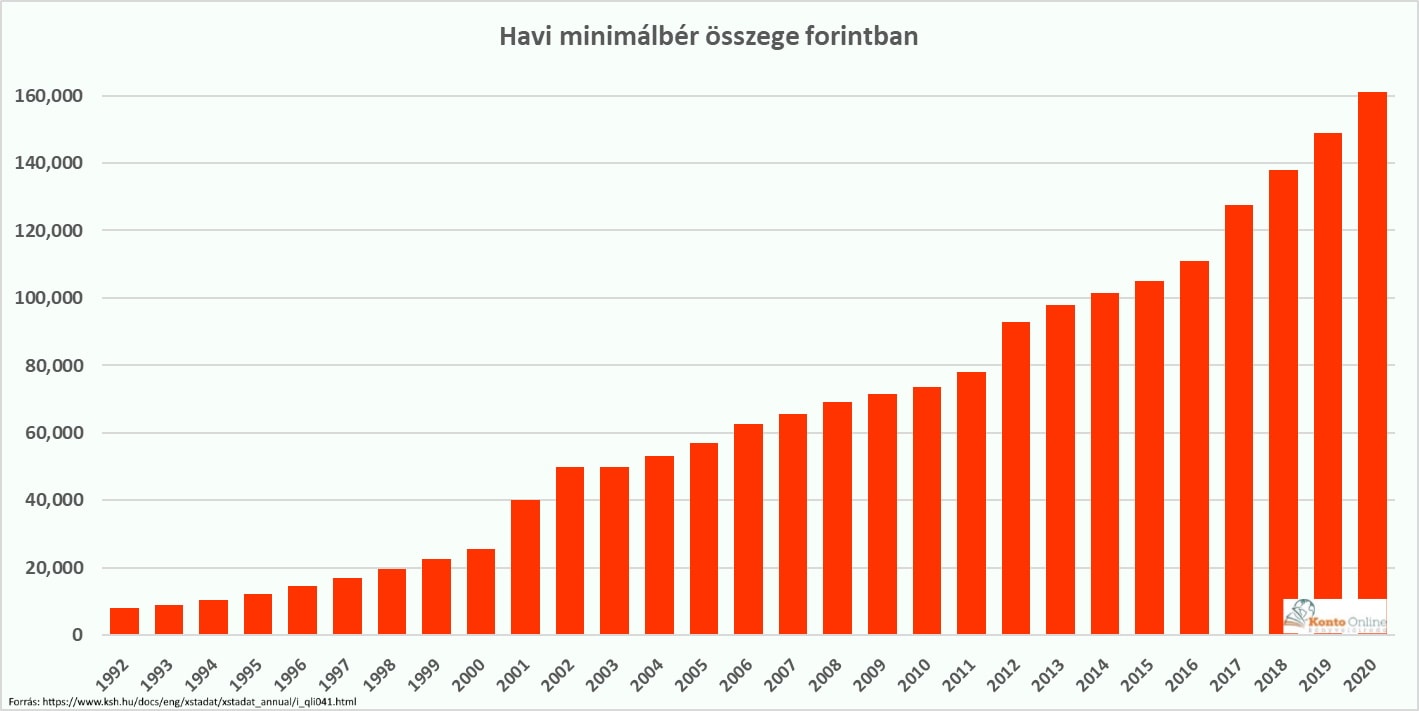

Minimálbér 2020 és Garantált bérminimum 2020

A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb összege (minimálbér) a teljes munkaidő teljesítése esetén 2020. január 1-jétől havibér alkalmazása esetén 161000 forint, hetibér alkalmazása esetén 37020 forint, napibér alkalmazása esetén 7410 forint, órabér alkalmazása esetén 926 forint.

Szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló részére alapbérként megállapított garantált bérminimum a teljes munkaidő teljesítése esetén 2020. január 1-jétől havibér alkalmazása esetén 210600 forint, hetibér alkalmazása esetén 48420 forint, napibér alkalmazása esetén 9690 forint, órabér alkalmazása esetén 1211 forint.